Ипотека vs аренда: что выгоднее в Петербурге

В Петербурге с начала 2026 года ежемесячный взнос по ипотечному кредиту в среднем оказался выше, чем плата за аренду аналогичного жилья. Это усложняет планы семей по приобретению собственной недвижимости и влияет на инвестиционные расчеты.

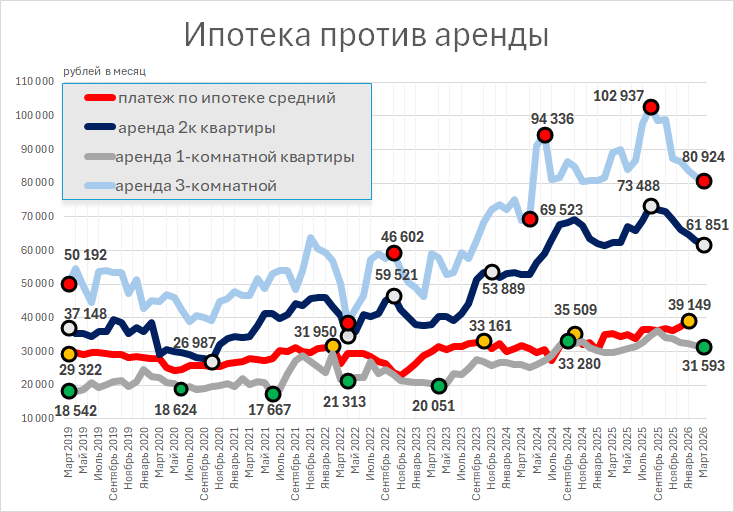

Проведенное исследование рынка ипотеки и аренды с использованием актуальных цифр демонстрирует: с экономической точки зрения брать ипотеку, даже на льготных условиях, имеет смысл только при покупке однокомнатной квартиры.

При рассмотрении вариантов с двумя и более комнатами финансовая выгода исчезает, и семье приходится платить на 20–30 тысяч рублей больше в месяц за те же условия, с перспективой получить собственность лишь через 30 лет.

«Семейная» ипотека стала инвестиционной

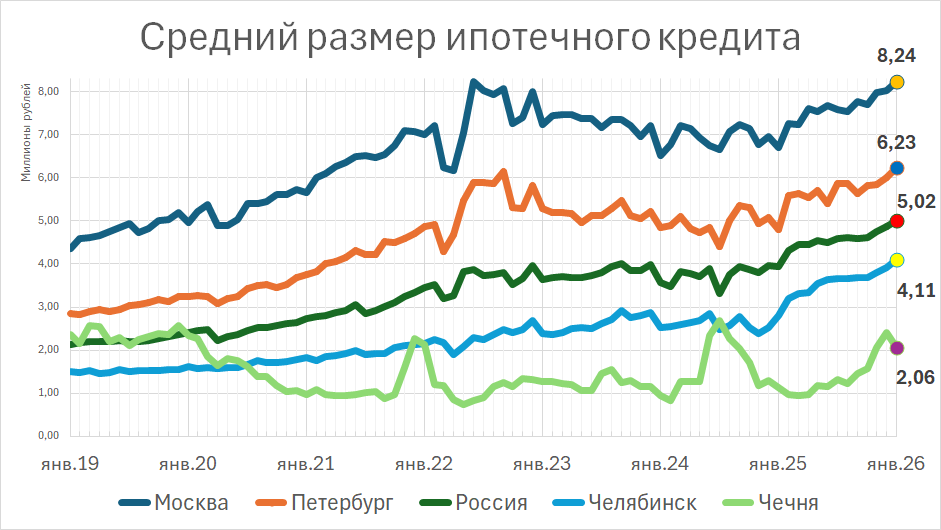

По замыслу, льготная ипотека под 6% должна помогать семьям расширять жилплощадь. Однако статистика Центрального банка на 1 февраля 2026 года показывает, что средний размер кредита на новостройки недостаточен даже для приобретения двухкомнатной квартиры.

Средняя площадь покупаемого в Петербурге и пригородах жилья колеблется от 33 до 37 квадратных метров, в зависимости от района. Только в этом случае переезд из съемной однушки или студии в аналогичную ипотечную квартиру оказывается экономически оправданным.

Разница между ежемесячным платежом по кредиту и арендной платой в таком случае будет минимальной. Более того, в ближайшие месяцы ожидается сезонный рост арендных ставок и сокращение предложения долгосрочной аренды, что может сделать покупку даже несколько выгоднее.

Расширяемся

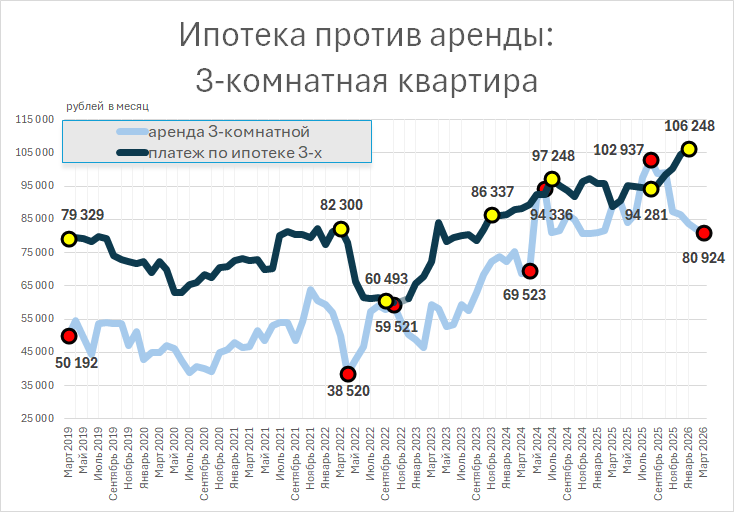

Безусловно, средний размер кредита в 6,23 миллиона рублей по Петербургу — это усредненный показатель, и некоторые заемщики действительно приобретают просторные семейные квартиры. На основе данных ЦИАН модальное значение площади двухкомнатной квартиры составляет 58,16 квадратного метра, трехкомнатной — 81,55 квадратного метра.

В статистике модальное значение означает наиболее часто встречающийся показатель.

Важно отметить, что речь идет только о квартирах, соответствующих критериям «семейной» ипотеки, то есть новостройках, исключая апартаменты. В расчетах учитывалось жилье эконом- и комфорт-класса.

Безусловно, некоторые семьи могут позволить себе элитную трешку за 50–70 миллионов рублей, но такие сделки статистически незначимы.

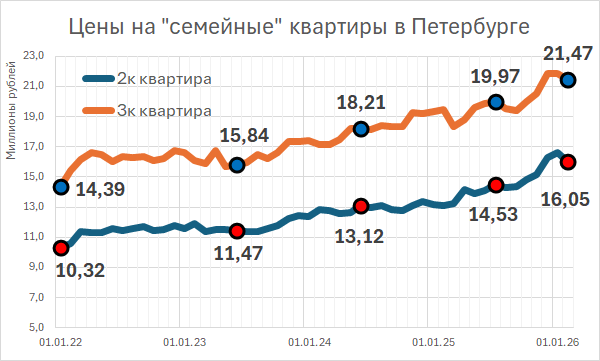

Используя помесячную статистику средней цены квадратного метра с учетом комнатности и класса от «Домклик», можно отследить динамику стоимости двух- и трехкомнатных квартир в Петербурге.

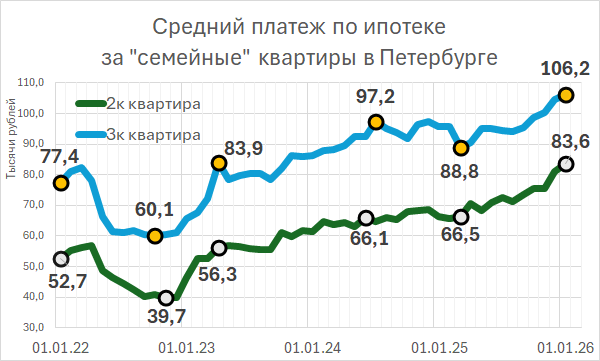

Данные Центробанка о средневзвешенных сроке кредита и процентной ставке позволяют приблизительно рассчитать средний платеж по «семейной» ипотеке в динамике.

Резкий провал в ставках летом 2022 года объясняется искусственным занижением процентов застройщиками, которые фактически субсидировали покупателей. «С начала лета ипотека с господдержкой стала чаще комбинироваться с субсидией от застройщика, что позволяло банкам выдавать кредиты по ставкам вплоть до 0,01%. В результате средневзвешенная ставка на первичном рынке упала до 3,7% в августе с 5,9% в январе 2022 года», — отмечал регулятор.

Такая практика создавала высокие риски для заемщиков: в договорах указывались завышенные цены, включавшие эту «процентную субсидию». В случае дефолта рыночная стоимость квартиры оказывалась на 20–30% ниже обязательств перед банком, и заемщик оставался должен даже после потери жилья.

Центробанк активно боролся с этой схемой и к началу 2023 года в основном искоренил ее. Провал лета 2022 года следует считать аномалией, но те, кто тогда приобрели квартиры, сейчас платят около 40 тысяч рублей в месяц за двушку и 60 тысяч за трешку. В нынешних условиях такие платежи недостижимы.

В реальной жизни

Статистика, однако, показывает, что большинство покупок по-прежнему приходится на малогабаритное жилье, приобретаемое с целью отселения подросшего ребенка. Это наиболее доступная стратегия улучшения условий в рамках льготной ипотеки.

Еще недавно среднемесячный ипотечный платеж был сопоставим или даже ниже арендной ставки за студию или однушку, особенно для тех, кто успел оформить кредит на сверхвыгодных условиях летом 2022 года. Фактически, расходы на ипотечную студию покрывались арендаторами, с дополнительным доходом на коммунальные услуги и ремонт.

Однако доходность от сдачи жилья в аренду продолжала снижаться. Если в начале-середине 2010-х она преодолела психологическую отметку в 10%, то затем продолжила падение. По расчетам «Дом.РФ», только за вторую половину 2025 года показатель упал с 6% до 4,9%.

В результате арендные ставки снижаются, особенно заметно в сегменте однокомнатных квартир и студий. Это явление носит сезонный характер: ближе к лету часть квартир переводится в посуточную аренду для туристов, что сокращает предложение для долгосрочной аренды и временно поднимает цены.

Одновременно стремительно растет средний платеж по ипотеке. Это связано как со значительным ростом цен на квадратные метры, так и с распространением «комбинированных» ставок, когда часть кредита берется на льготных условиях, а часть — по рыночным. Это особенно актуально для Петербурга, где максимальная сумма льготного кредита давно не покрывает реальной стоимости квартир, особенно предназначенных для семей.

Ипотека по-семейному

Когда семья все же решает приобрести просторную квартиру, как изначально задумывалось программой, — с отдельными комнатами для родителей и детей, — возникают серьезные финансовые сложности.

Во-первых, курс на многодетность, поддерживаемый государством, не нашел широкого отклика у застройщиков. Например, по данным на март 2023 года, на всем рынке Петербурга было всего 19 предложений четырехкомнатных квартир в новостройках, соответствующих критериям «семейной» ипотеки.

Единственный жилой комплекс в Юнтолово предлагал «четырешки» по относительно приемлемой цене в 22 миллиона рублей. При стандартных условиях (срок 336 месяцев, первоначальный взнос 20%) ежемесячный платеж составит 108 тысяч рублей на протяжении 28 лет. На момент публикации таких квартир было доступно шесть на весь город.

Следующие по стоимости предложения начинались от 42 миллионов рублей на намывных территориях со сдачей в 2028 году. Готовые квартиры там же стоили от 45 миллионов. Также предлагались варианты за 46 миллионов на Суздальском проспекте, 69 на Обводном канале, 75 на намыве, а также элитное жилье за 136 миллионов на Чапыгина и 155 на Чкаловской.

Таким образом, чтобы расселить детей по отдельным комнатам не в Юнтолово, семье придется выплачивать около 220 тысяч рублей ежемесячно в течение 28 лет.

Если же детей двое и достаточно трешки, то предложений дешевле 20 миллионов рублей на весь город всего девять, и все они расположены в Юнтолово, Парголово или Кронштадте.

Минимальный бюджет для трешки сегодня составляет около 25 миллионов рублей, что означает ежемесячный платеж в 123 тысячи рублей. Среди сдающихся в текущем году таких квартир 49 предложений в тех же отдаленных районах, плюс Сосновая Поляна.

При бюджете в 30 миллионов рублей и платеже 147 тысяч в месяц выбор становится несколько шире. Напомним, что минимальный первоначальный взнос при этом составит 6 миллионов рублей.

Предположим, вы рассматриваете покупку трешки в ипотеку в одном из этих районов. Расчеты показывают, что аренда аналогичной квартиры в удобном для жизни месте, с развитой инфраструктурой, обойдется на 25 тысяч рублей дешевле, чем ипотечный платеж за жилье на окраине.

Для семьи с одним или двумя детьми, которая могла бы временно обойтись двушкой, разница между ипотекой за свою квартиру на периферии и арендой в предпочтительном районе составит около 22 тысяч рублей в месяц. За год набегает экономия в четверть миллиона рублей.

На графиках видно сезонное сближение кривых платежей и арендных ставок летом. Это происходит из-за перевода части квартир в посуточную аренду и августовско-сентябрьского наплыва студентов, что поднимает цены. В целом, аренда просторной квартиры остается финансово более выгодной, чем ипотека на аналогичное жилье. Конечно, здесь есть фактор нестабильности и зависимости от арендодателя, поэтому каждый принимает решение исходя из своих приоритетов.

Остаемся зимовать

Эксперты рынка аренды подтверждают, что ситуация здесь складывается благоприятно для арендаторов, отчасти потому, что многие откладывают покупку собственного жилья до лучших времен.

Спрос на аренду в Петербурге значительно вырос к концу марта. Рынок активен: родители из регионов ищут жилье для будущих студентов. Сделки часто заключаются дистанционно. Это начало сезона, поэтому арендные ставки выросли в среднем на 10% по сравнению с началом месяца и достигнут пика летом, в июле-августе, когда студенты начнут переезжать. Многие уже сейчас ищут жилье на этот период. Ипотечный рынок не влияет на эти сезонные колебания.

Наиболее популярны центральные районы — Центральный и Василеостровский, а из спальных — Приморский. Важны чистота парадной, нормальный ремонт и мебель, а не обязательно новостройка. Самый высокий спрос на однушки. Элитные просторные квартиры, которых мало, быстро находят арендаторов.

У арендаторов не пользуются спросом Мурино (даже у метро), Кудрово и Невский район. Зато высокий спрос на Пушкин из-за обилия вузов и на жилье в Верево для тех, кому нужно быть ближе к Гатчине.

Объем предложения на рынке аренды сейчас примерно на 30% выше, чем год назад, и значительно превышает показатели двухлетней давности, когда был острый дефицит. Одна из причин — многие владельцы «лишних» квартир, полученных, например, по наследству, отложили продажу из-за неблагоприятной конъюнктуры и вместо этого решили сдавать их для получения дохода.

На рынок также влияет приток инвестиционных квартир, купленных по льготным ипотечным программам. Многие использовали «семейную» ипотеку не для улучшения жилищных условий, а как инструмент сбережения, рассчитывая на рост стоимости недвижимости и арендных ставок, которые в будущем покроют ипотечные платежи.

Арендные ставки крайне чувствительны к объему предложения: при его росте цены падают, при сокращении — стабилизируются или растут. Наиболее выгодное время для заключения долгосрочного договора аренды — конец зимы или начало весны.

Заметный тренд — снижение спроса со стороны приезжих работников из других регионов. В городе снижается деловая активность и промышленное производство (хотя по данным Петростата, в 2025 году промпроизводство выросло на 12,5%). Сильно сократила активность сфера HoReCa (при этом оборот общественного питания в январе вырос на 20,5% в годовом выражении). Пик спроса на съемное жилье со стороны трудовых мигрантов, наблюдавшийся пару лет назад, практически исчерпан.

Еще недавно приезжие, обзаводясь семьями, задумывались о накоплении на первоначальный взнос по ипотеке. Сейчас, при высоких ставках и экономических сложностях, купить квартиру с нуля, без продажи имеющегося жилья, практически невозможно. Поэтому люди предпочитают оставаться в арендованном жилье, которое устраивает их по удобству и финансовым параметрам.