Сдача ипотечной квартиры: нужно ли разрешение банка?

Банки могут запрещать сдавать залоговую недвижимость без их согласия, но часто не отказывают в разрешении. Однако нарушение условий договора может привести к серьёзным санкциям.

16 февраля, 2026, 09:40 2

Источник:

Недавно в СМИ появились сообщения об ужесточении контроля банков за сдачей в аренду ипотечных квартир. Яркий пример — история москвича Константина, который решил повысить арендную плату своей квартиросъёмщице. После её отказа и жалобы в банк его льготная ставка по ипотеке выросла с 6% до 22%, а ежемесячный платёж увеличился на 120 тысяч рублей.

Банковские сотрудники имеют право проверять, кто фактически проживает в квартире, купленной в ипотеку.

Источник:

В кредитных договорах или сопутствующих документах действительно может содержаться условие, запрещающее сдачу залоговой недвижимости без одобрения кредитора. При этом, как отмечают сами банки, они обычно не отказывают в таком разрешении. Кредитные организации не ведут активного поиска нарушителей и узнают о них в основном случайно.

Арендные отношения считаются обременением права собственности, которое необходимо согласовывать с банком.

Источник:

С точки зрения закона, ипотека — это кредит под залог недвижимости. Банк заинтересован в сохранности объекта, поскольку в случае невыплаты долга он может его изъять. Аренда является обременением права собственности, что также важно для кредитора, но контролировать это сложнее. По данным экспертов, около 95% арендного жилья в России сдаётся неофициально.

В некоторых кредитных договорах содержится прямой запрет на сдачу залоговой недвижимости внаём.

Источник:

Федеральный закон «Об ипотеке (залоге недвижимости)» и Гражданский кодекс не запрещают сдавать заложенное жильё, но делают оговорку: если иное не предусмотрено договором. Адвокат Вадим Курганов поясняет: «Если в вашем индивидуальном договоре с банком нет пункта, обязывающего согласовывать сдачу в аренду, — вы ничего не нарушаете. Но важно проверить и другие документы: общие условия кредитования, правила банка, где такой запрет может быть прописан».

Запрет на аренду может содержаться в следующих документах:

- Кредитный договор (индивидуальные условия);

- Общие условия кредитования, опубликованные на сайте банка;

- Договор залога (ипотеки);

- Заявление-анкета, где вы подтверждаете ознакомление с правилами;

- График платежей (редко, но возможно).

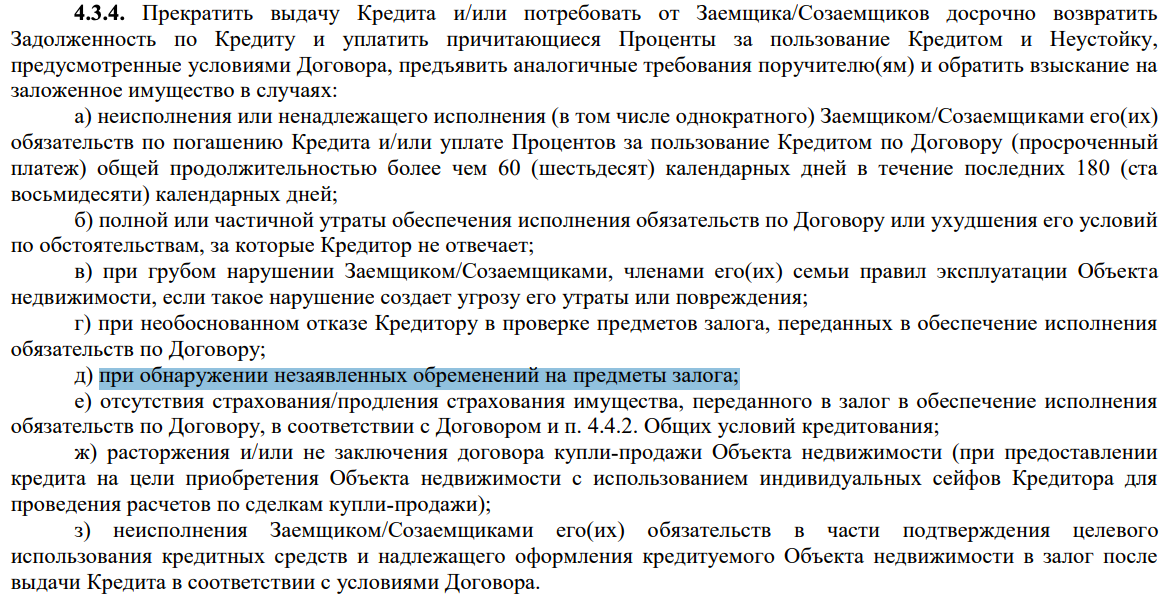

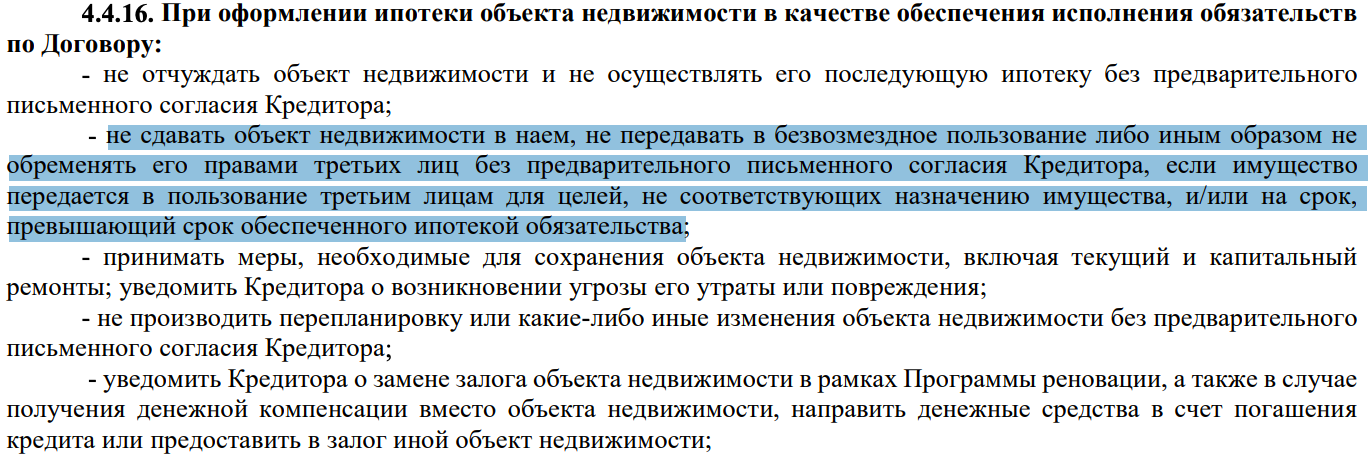

В общих условиях кредитования Сбербанка указано, что банк вправе проводить проверки с выездом на место и требовать досрочного погашения кредита, если обнаружено незаявленное обременение, к которому относится аренда. Также заёмщик обязуется не сдавать объект внаем без письменного согласия кредитора.

Представители банков отмечают, что требование согласовывать аренду — стандартная практика. «Согласно общим условиям, заёмщик должен обратиться в банк за письменным согласием. Как правило, банки не возражают», — сказал директор клиентского сервиса Банка ДОМ.РФ Кирилл Малиновский. В Газпромбанке подчеркнули, что санкций в форме повышения процентной ставки за нарушение этого правила не предусмотрено.

Санкции применяются редко, в единичных случаях. По словам Вадима Курганова, проверки запускаются при определённых триггерах:

- Жалоба от арендатора;

- Страховой случай (например, потоп или пожар, когда приезжает оценщик);

- Просрочка по кредиту, после которой банк начинает разбирательство.

Оспорить санкции в суде сложно. Суд не может просто снизить процентную ставку, если она кажется высокой. Как объясняет Курганов, повышение ставки за нарушение — это договорная цена денег, а не штраф. Исключение — если удастся доказать, что это замаскированная неустойка или банк действовал недобросовестно. Например, если банк доначислил проценты за прошлые периоды без прямого условия в договоре, суд может признать это незаконным.

Таким образом, если в договоре нет запрета, сдавать квартиру можно. Если требуется согласование — лучше его получить, банки обычно идут навстречу. При прямом запрете стоит либо воздержаться от аренды, либо быть готовым к санкциям в случае обнаружения. Оспорить их в суде возможно только при наличии юридических оснований, например, если санкция не была чётко прописана в договоре.

Читайте также